The Cost of Oil Production By Region and Volume

Добыча и потребление нефти в мире составляют ~80 млн. баррелей в сутки (по оси X), а значит почти половина необходимой миру нефти добывается с полной себестоимостью от $60/bbl. Статистика по нефти есть на сайте компании BP и международного энергетического агентства EIA

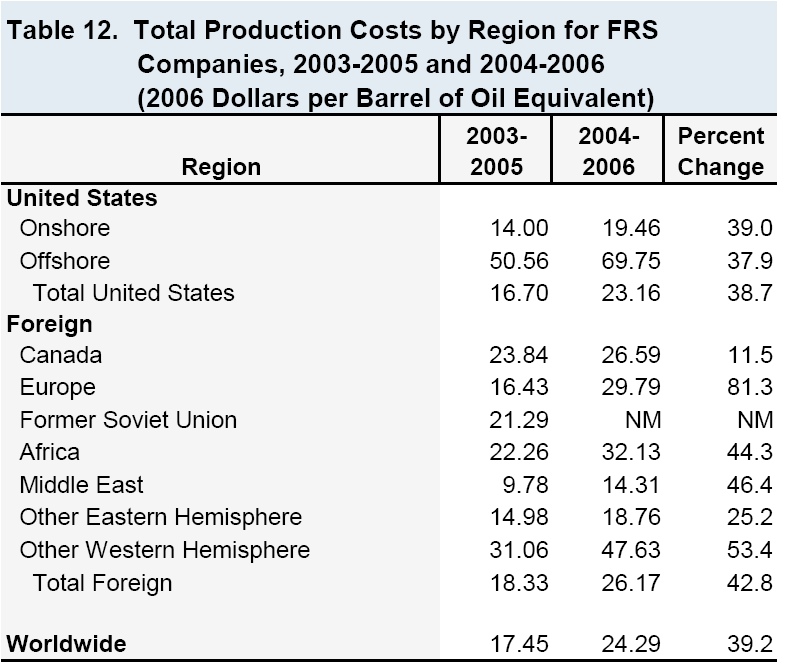

Вот ещё одна табличка, правда с относительно устаревшими, но в каком-то смысле "официальными" данными компаний (источник EIA, но ссылки можно найти только на web.archive.org 1, 2)

Приведенные данные представляют собой совокупную себестоимость барреля, включая затраты на добычу (lifting costs) и затраты на разведку и разработку месторождений (finding costs), причем первые значительно меньше вторых. Поэтому в коротком периоде цена нефти может быть любой, но возврат к средним ценам выше $60/bbl мало у кого вызывает сомнения. Не забываем и о "политическом" факторе для высоких цен, как энергоэффективность и разработка альтернативных технологий, которые дестимулируются низкими ценами на нефть.

md

ОтветитьУдалить"Грязная" себестоимость у Лука (операционные, транспортные, административные, общехоз. расходы+износ и амортизация+соц. налоги и отчисления без НДПИ, эксп. пошлин) за 9 мес 2008г. по оценкам AG Capital составила почти 30 долл.

http://gazeta.businessfm.ru/pdf/BFM_003(26-01-09)_small.pdf

А вообще интересные статейки иногда попадаются в этой газете (от Бегларяна и Богданова). Про нефть также было номере от 15.12.2008г. вроде бы. http://gazeta.businessfm.ru/archive.html

А вообще первый график мне напомнил Industry Cost Curve от McKinsey. Если исходить из того, что в теч. ближайших 5 лет потребление нефти значительно не вырастет, а может и слегка упадет (усилия Обамы компенсируют Китай...а почему бы и нет?), то согласно концепции McKinsey фундаментально обоснованной долгосрочной ценой на этот период будет 80+ долл. При этом о Канадских песках забудут и в США обратно законсервируют Аляску и прибрежный шельф. А глубоководная добыча будет на грани рентабельности. Но вот если потребление вырастет до почти 90 млн. барр. в день, то цена может вырасти до более чем 100 долл. снова :)

Хотя нам и 80 будет хорошо. Да даже 60 на первое время приободрит участников-экономических агентов.

За график спасибо!

md

ОтветитьУдалитьА если поиграть мысленно с приростом мирового предложения нефти (что вряд ли), или с сокращением (по всей видимости..Россия, Мексика например), то в случае падения добычи в Мексике теми же темпами, что и сейчас (вроде-5,4%), и выхода России на такой же уровень темпов падения, 100+ за бочку будет фундаметнально обоснованно:))

Меня на графике смущает только большая доля "Based on Estimates" данных + насколько сейчас упала стоимость нефтесервисных услуг (там тоже был пузырь).

ОтветитьУдалитьБизнесФМ в прошлом году с интересом читал первые выпуски, но потом в них разочаровался. Уже не помню в ком больше: Бегларяне, Богданове, или тех, кто туда пишут.

Вот взять Ваш пример с Лукойлом. Управляющий активами А.Душкин из AG Capital почему-то сложил все издержки вертикально-интегрированной компании (за вычетом налогов) и поделил их не добытую нефть. Получил себестоимость в $30 баррель. Но как можно суммировать все издержки, если Лукойл несет расходы на переработку более 60% добываемой нефти, да еще имеет в своем составе химические предприятия, газодобычу, АЗС, а сейчас еще и электроэнергетику?! В общем очень непрофессиональный анализ. Кстати, наша система налогообложения оставляет нефтяникам на все расходы и прибыль только $20/bbl от экспорта нефти (+-1$ за каждые $10 отклонения цены нефти от $50). Остальное нефтяники зарабатывают на переработке. И тот же Лукойл заработал за 9 мес.2008 EBITDA в ~$33 на каждый добытый баррель нефти (часть правда за счет "ножниц Кудрина").

есть ещё один нюанс - все считают с рассчетом на инфляцию - а в кризис идет дефляция - причем дефляция ведь ещё толком не началась.

ОтветитьУдалить