Основой современной монетарной системы являются так называемые fiat money - "декретные деньги", которые выпускает расширенное Правительство, включающее Центробанк, в рамках вертикальных операций с негосударственным сектором. Декретные деньги называют ещё бумажными, отмечая, прежде всего, характер их необеспеченности (ни золотом, ни чем-либо другим), а не материал изготовления.

Суверенное государство не ограничено в своих расходах тем, что получает в виде налогов и иных доходов (is never revenue constrained), в отличие от любого домохозяйства или бизнеса, которые вынуждены сначала заработать или занять деньги, а потом тратить. Дабы сразу не вызывать подозрения у искушенных читателей в "отрыве от реальности", необходимо сразу оговориться. Нормативные ограничения, конечно, существуют, например, в России не допускается финансирование дефицита бюджета прямыми кредитами Банка России, как и приобретением гособлигаций при их размещении . Однако подобные ограничения носят идеологический или волюнтаристский характер, сложились исторически, в том числе под влиянием неолиберальной идеологии. А как показывает кризисная практика, использование монетарной политики позволяет спокойно обходить любые ограничения.

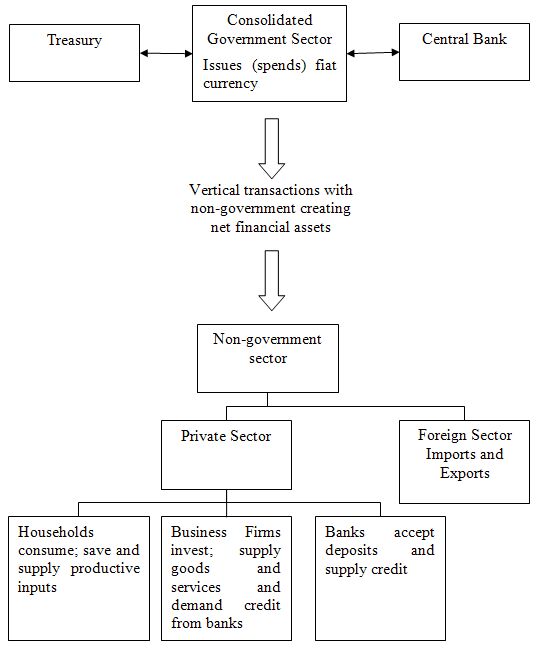

Ниже представлена структура ключевых секторов экономики, для понимания их взаимодействия с точки зрения MMT:

Отметим целенаправленное использование понятия расширенное правительство (консолидированный государственный сектор Consolidated Government Sector ) без разделения на Центральный банк, который отвечает за независимую монетарную политику, и собственно правительственные органы, отвечающие за бюджет, фискальную политику и за многое другое в государстве. Смысл такой консолидации - в том числе для указания на идеологические ограничения (вроде независимости ЦБ), выстроенные неолиберальной экономической наукой и политикой в последние три десятилетия, но не имеющие в конечном итоге отношения к сути и задачам финансовых взаимоотношений государства и других секторов экономики (частного и иностранного).

Чистые финансовые активы (Net financial assets, будь то наличные деньги, государственные облигации в национальной валюте или банковские резервы в виде счетов, депозитов и иных обязательств Центрального банка) происходят исключительно из государственного сектора. Любые другие финансовые активы, созданные в негосударственном секторе, - суть двухсторонние отношения кредиторов и должников, в агрегированном виде равные нулю. Виды и взаимосвязи финансовых активов требуют отдельной развернутой записи, здесь отмечу только суть. Только суверенное государство создает деньги ex nihilo (из ничего), обязуясь, по сути, только принять их обратно в погашение обязательств по уплате налогов и других требований. Только дефицит бюджета создает чистое "богатство" (чистые финансовые активы) в негосударственном секторе. В этом смысле даже операции Центрального банка лишь меняют одни активы на другие, но не влияют на величину чистых финансовых активов. Данное утверждение не отрицает факта, что источником денег в узком смысле (денежной базы как суммы наличных и резервов банков в ЦБ) сегодня является Центральный банк. При этом ЦБ влияет на денежную базу исключительно путем "обменных" операций с банковской системой, меняя иные финансовые активы на деньги и наоборот, но исходя из целей монетарной политики (процентные ставки, курс валюты) и независимо от размера базы.

Все денежные операции, которые происходят внутри частного сектора, между внутренним частным и иностранным сектором называют горизонтальными, в том смысле, что они создают или ликвидируют соответствующие финансовые активы и обязательства у участников, равные по сумме нулю (сколько создается активов, столько и обязательств). Таким образом, горизонтальные отношения создают свои кредитно-денежные и иные взаимные обязательственные отношения, отличные от вертикальных транзакций государства и других секторов, способных создавать или ликвидировать чистые финансовые активы.

В противоречие архаичной со времен золотого стандарта модели денежного мультипликатора объем денег (активов) и обязательств в негосударственном секторе не ограничен объемом предложения денежной базы со стороны Центрального банка. Это обусловлено тем, что ЦБ в современном мире обычно тагетирует определенную процентную ставку и ответственен за функционирование системы денежных расчетов. Поэтому спрос населения на наличные либо банков на резервы по тагетируемой ставке будет безусловно удовлетворяться со стороны ЦБ под страхом работоспособности всей банковской системы. Предложение денег Центральным банком в буквальном смысле определяется требованиями частного сектора, что, впрочем, не отрицает факта, что Центральный банк способен влиять на различные параметры денежной и банковской системы, как регулятор.

Следующая картинка показывает основные денежные потоки между секторами и "запасы" финансовых активов, формирующиеся в результате таких потоков:

Уплата налогов сама по себе есть уничтожение как денег (запасов), так и доходов (потоков), формирующих спрос частного сектора на производимые в стране товары и услуги. Так что при недостатке соответствующих расходов бюджета возникает недопотребление произведенных в стране товаров и услуг, что в итоге является первопричиной безработицы.

В современной практике дефицит бюджета "финансируется" путем выпуска государственного долга, как уже было отмечено, в силу того, что государство установило для себя ограничения, вроде разграничения деятельности ЦБ и Казначейства и запрета последнему кредитоваться напрямую у ЦБ. Mainstream экономисты часто сравнивают страны по размеру государственного долга и делают на основе него, как правило, неверные выводы: от риска роста процентных ставок до эффекта вытеснения частных сбережений или даже невозможности рефинансирования долга в будущем. MMT опровергает все подобные риски, доказывая необязательность выпуска долга для "финансирования" дефицита бюджета в суверенной стране со своей валютой. Государственные расходы сами по себе предоставляют негосударственному сектору деньги, необходимые как для покупки товаров и услуг, так и для уплаты налогов или покупки государственных облигаций. И если говорить о первенстве курицы или яйца, то здесь всё очевидно: чтобы частный сектор смог платить налоги или покупать гособлигации, сначала само государство должно предоставить частному сектору деньги. Это операционный механизм работы современной финансовой системы, лишенный всякой идеологии. Простая бухгалтерия, где дебит должен сходиться с кредитом, а никак не иначе. Так вот, если не выпускать гособлигации, то "неуничтоженные" через налоги деньги (дефицит бюджета) просто останутся в активах банковской системы – на счетах банков в ЦБ, либо в виде наличных у населения. Приведет этот факт к инфляции или нет, зависит не от объема накопленной массы денег или госдолга (сбережений), а от состояния совокупного спроса и способности экономики обеспечить необходимый объем выпуска товаров и услуг (мощности). Выпуск государственного долга в принципе нужен только для того, чтобы частный сектор мог получать какой-либо доход на свои средне- и долгосрочные сбережения.

Математика MMT достаточно проста, причем в ней используются классические определения основных макроэкономических показателей. Так из двух определений валового внутреннего продукта (GDP):

GDP = C + I + G + (X-M) - с точки зрения расходов,

GDP = C + S + T - с точки зрения использования доходов,

где C - конечное потребление частного сектора, I – внутренние частные инвестиции, G – госрасходы, X-M – экспорт минус импорт (торговый баланс), S – сбережения частного сектора, T – налоги,

… выводится основная формула, которая связывает операции между ключевыми секторами экономики:

(S – I) = (G – T) + (X – M)

или Чистые сбережения (профицит) частного сектора (S-I) = Дефицит государственного бюджета (G-T) + Дефицит внешнего сектора (X-M)

Сделаем несколько выводов из этой формулы:

- При исключении внешнего сектора (X-M=0) только дефицит бюджета может удовлетворить естественную потребность частного сектора к сбережениям.

- Возможность профицита бюджета без явного ущерба для экономики открывается только при сильном торговом балансе, когда экспорт превышает импорт (X-M>>0).

- Наконец, дефицит внешнего сектора (=профицит торгового баланса) означает желание частного (а в России и государственного сектора) сберегать в активах, номинированных в иностранной валюте, и/или находящихся за рубежом.

- И, наоборот, дефицит торгового баланса означает то, что внешний сектор желает сберегать в данной стране и валюте, что, безусловно, является выгодой. Импорт – выгода, экспорт – издержки, как бы странно не казалось тем, кто добивается от Китая повышения курса юаня для снижения дефицитов в США.

А теперь ссылки с небольшими комментариями для более детального изучения MMT:

1. В первый раз зашел на блог Билла 29 сентября 2009 благодаря этому сообщению в блоге Стива Кина (Steve Keen - ещё один австралиец, на которого ссылался когда-то по поводу опровержения мифа о денежном мультипликаторе). Уже тогда позицию Стива показалась не совсем последовательной. Стив Кин не видит особой разницы между ним и подходом Билла Митчелла, сравнивая друг друга со "слепыми людьми, которые держат слона - один за ногу, другой за туловище, - но думая, что это разные существа". Однако разница есть, и она существенна. Стив подразумевает наличие только горизонтальных отношений между должниками и кредиторами. В MMT ключевой идеей является именно вертикальные операции между государственным и негосударственным сектором, которые и создают чистые финансовые активы (net financial assets) у частного сектора, тогда как горизонтальные операции могут только изменять уровень долга, но не богатство в чисто финансовом смысле (сбережения минус долги).

2. Первая отмеченная запись касалась методологического подхода к пониманию MMT, а именно использованию "Stock-flow consistent macro models". Оперируя финансовыми показателями нужно четко разделять то, что является "запасом" (объем долга, денежная база) и "потоком" (доходы и расходы). В этом смысле вода, которая находится в ванне на определенный момент времени, и вода, которая поступает из крана с определенной скоростью, – совершенно разные вещи, их в любом случае нельзя складывать. Запас – это накопленный чистый поток за весь прошлый период, тогда как поток относится к конкретному периоду времени. В итоге я записал тогда нескромный комментарий у себя в Google Reader: "Ура! Я нашел экономиста, который разделяет мои взгляды на современную финансовую систему (корректнее я разделяю его взгляды, пока вроде во всем)"

3. Далее был пост об Японии How fiscal policy saved the world - стране, которая своей последней 20-летней историей может опровергнуть множество макроэкономических мифов.

4. Уже второй год идут дебаты об эффективности, полезности и рисках программы количественного смягчения Quantitative easing (QE). MMT предполагает низкую эффективность данной политики с точки зрения заявленных целей (рост кредита, недопущение дефляции), ну а риска инфляции QE само по себе не несет. Подробнее здесь - Building bank reserves will not expand credit, Building bank reserves is not inflationary

5. Modern monetary theory in an open economy - о применимости принципов MMT в менее развитых и открытых экономиках.

6. An international currency? Hopefully not! о том, чем плоха идея создания международной валюты (старый пост, март 2009, когда проблемы в зоне евро ещё не "созрели" и всем стала ясна уязвимость ее конструкции)

7. Those bad Keynesians are to blame О теоретической схватке двух нобелевских лауреатов Пола Кругмана и Эдмунда Фелпса, которое впрочем оба "хороши" с точки зрения MMT

8. The natural rate of interest is zero! - о том, почему с точки зрения MMT естественным является нулевой уровень коротких ставок процента.

9. Deficits should be cut in a recession. Not! Об эквивалентности Риккардо и попытках её реинкарнации, отдельно более подробно о невозможности crowding out (эффекта вытеснения) в финансовом смысле

10. 100-percent reserve banking and state banks, где отвергается антигосударственная позиция австрийской школы по поводу 100-процентного резервирования, как и не считается актуальной идея национализации банков, хотя предлагаются конкретные меры по реформе банковской системы.

11. Barnaby, better to walk before we run Доходчиво о MMT на примере взаимоотношений родителей и детей. И продолжение уже с соседями – китайской семьей.

12. Central bank independence – another faux agenda - О неолиберальной идее независимости Центробанков и отдельно о недостатках политики инфляционного тагетирования - Inflation targeting spells bad fiscal policy.

13. Deficits are our saving - почему дефицит это сбережения, а не наоборот.

14. Modern monetary theory and inflation – Part 1 - опровергает сомнения, будто MMT игнорирует инфляционные риски.

15. У самого Билла Митчелла есть сподвижники и ученики по всему миру, которые как помогают комментировать блог, так и сами активно пишут у себя. Отметим ещё один блог New economic perspectives, где иногда появляются интересные материалы. В частности в июле был интересный разбор популярной книги “This Time is Different” - "The Myths About Government Debt and Deficit as Told By Carmen Reinhart and Kenneth Rogoff"

16. К сожалению классической литературы о MMT пока практически нет, в Google можно посмотреть несколько десятков страниц из старой книги (1998) L.Randall Wray “Understanding Modern Money”, а книга самого Билла Митчелла 2008 года “Full Employment Abandoned” больше касается частного вопроса - безработицы. В наших интернет-магазинах этих книжек не нашел.

17. Среди русскоязычных блоггеров в 2010 году тоже появились активные последователи MMT. С интересом читаю посты shortmarket'а, который еженедельно пишет интересные заметки от лица Скромного мнения. Содержание заметок перекликается со многими постами Билла, но чувствуется, что автор подходит к своей просветительской деятельности очень творчески. Ниже выборка заметок shortmarket'a:

Бернанке на мыло!

Основы национального счетоводства для чайников

Экспорт – это издержки, а импорт – это выгода

Слово о деньгах

Слово о деньгах, адаптированное для банкиров

Ссудный капитал

Фантастический сценарий (!)

Про экономику и некий социализм (!)

Сказка и правда о мультипликаторе денег

Кстати, Билл однажды заметил поток посетителей из России по ссылке, которую дал shortmarket, сопроводив ее фразой "Мэнкью читать нельзя. Он только на растопку шашлыков годится" (в web-переводе для Билла "Mankiw not read. He only be suitable for fuel barbeques").

18. Для проверки читателями своих знаний о MMT по субботам Билл публикует тест из 5 вопросов, а на следующий день – подробный разбор теста с ответами. Судя по себе, прогресс пришел не сразу, но сейчас стабильно отвечаю верно на 3-4 вопроса, а ошибки обычно бывают из-за сложностей точного перевода каверзных вопросов.

...