Основой современной монетарной системы являются так называемые fiat money - "декретные деньги", которые выпускает расширенное Правительство, включающее Центробанк, в рамках вертикальных операций с негосударственным сектором. Декретные деньги называют ещё бумажными, отмечая, прежде всего, характер их необеспеченности (ни золотом, ни чем-либо другим), а не материал изготовления.

Суверенное государство не ограничено в своих расходах тем, что получает в виде налогов и иных доходов (is never revenue constrained), в отличие от любого домохозяйства или бизнеса, которые вынуждены сначала заработать или занять деньги, а потом тратить. Дабы сразу не вызывать подозрения у искушенных читателей в "отрыве от реальности", необходимо сразу оговориться. Нормативные ограничения, конечно, существуют, например, в России не допускается финансирование дефицита бюджета прямыми кредитами Банка России, как и приобретением гособлигаций при их размещении . Однако подобные ограничения носят идеологический или волюнтаристский характер, сложились исторически, в том числе под влиянием неолиберальной идеологии. А как показывает кризисная практика, использование монетарной политики позволяет спокойно обходить любые ограничения.

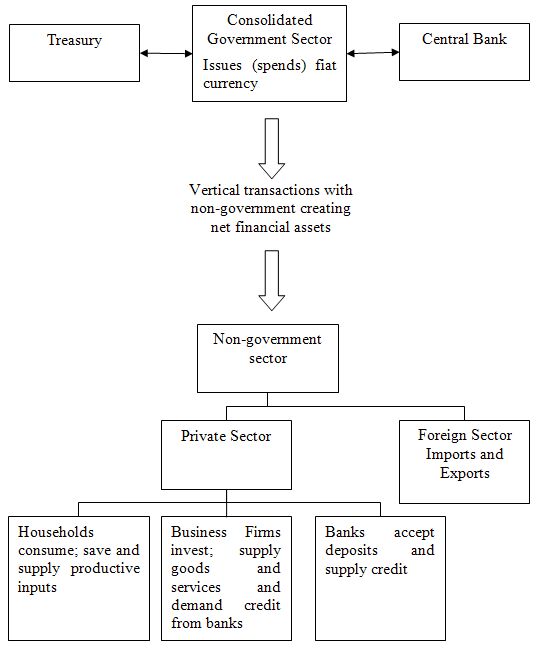

Ниже представлена структура ключевых секторов экономики, для понимания их взаимодействия с точки зрения MMT:

Отметим целенаправленное использование понятия расширенное правительство (консолидированный государственный сектор Consolidated Government Sector ) без разделения на Центральный банк, который отвечает за независимую монетарную политику, и собственно правительственные органы, отвечающие за бюджет, фискальную политику и за многое другое в государстве. Смысл такой консолидации - в том числе для указания на идеологические ограничения (вроде независимости ЦБ), выстроенные неолиберальной экономической наукой и политикой в последние три десятилетия, но не имеющие в конечном итоге отношения к сути и задачам финансовых взаимоотношений государства и других секторов экономики (частного и иностранного).

Чистые финансовые активы (Net financial assets, будь то наличные деньги, государственные облигации в национальной валюте или банковские резервы в виде счетов, депозитов и иных обязательств Центрального банка) происходят исключительно из государственного сектора. Любые другие финансовые активы, созданные в негосударственном секторе, - суть двухсторонние отношения кредиторов и должников, в агрегированном виде равные нулю. Виды и взаимосвязи финансовых активов требуют отдельной развернутой записи, здесь отмечу только суть. Только суверенное государство создает деньги ex nihilo (из ничего), обязуясь, по сути, только принять их обратно в погашение обязательств по уплате налогов и других требований. Только дефицит бюджета создает чистое "богатство" (чистые финансовые активы) в негосударственном секторе. В этом смысле даже операции Центрального банка лишь меняют одни активы на другие, но не влияют на величину чистых финансовых активов. Данное утверждение не отрицает факта, что источником денег в узком смысле (денежной базы как суммы наличных и резервов банков в ЦБ) сегодня является Центральный банк. При этом ЦБ влияет на денежную базу исключительно путем "обменных" операций с банковской системой, меняя иные финансовые активы на деньги и наоборот, но исходя из целей монетарной политики (процентные ставки, курс валюты) и независимо от размера базы.

Все денежные операции, которые происходят внутри частного сектора, между внутренним частным и иностранным сектором называют горизонтальными, в том смысле, что они создают или ликвидируют соответствующие финансовые активы и обязательства у участников, равные по сумме нулю (сколько создается активов, столько и обязательств). Таким образом, горизонтальные отношения создают свои кредитно-денежные и иные взаимные обязательственные отношения, отличные от вертикальных транзакций государства и других секторов, способных создавать или ликвидировать чистые финансовые активы.

В противоречие архаичной со времен золотого стандарта модели денежного мультипликатора объем денег (активов) и обязательств в негосударственном секторе не ограничен объемом предложения денежной базы со стороны Центрального банка. Это обусловлено тем, что ЦБ в современном мире обычно тагетирует определенную процентную ставку и ответственен за функционирование системы денежных расчетов. Поэтому спрос населения на наличные либо банков на резервы по тагетируемой ставке будет безусловно удовлетворяться со стороны ЦБ под страхом работоспособности всей банковской системы. Предложение денег Центральным банком в буквальном смысле определяется требованиями частного сектора, что, впрочем, не отрицает факта, что Центральный банк способен влиять на различные параметры денежной и банковской системы, как регулятор.

Следующая картинка показывает основные денежные потоки между секторами и "запасы" финансовых активов, формирующиеся в результате таких потоков:

Уплата налогов сама по себе есть уничтожение как денег (запасов), так и доходов (потоков), формирующих спрос частного сектора на производимые в стране товары и услуги. Так что при недостатке соответствующих расходов бюджета возникает недопотребление произведенных в стране товаров и услуг, что в итоге является первопричиной безработицы.

В современной практике дефицит бюджета "финансируется" путем выпуска государственного долга, как уже было отмечено, в силу того, что государство установило для себя ограничения, вроде разграничения деятельности ЦБ и Казначейства и запрета последнему кредитоваться напрямую у ЦБ. Mainstream экономисты часто сравнивают страны по размеру государственного долга и делают на основе него, как правило, неверные выводы: от риска роста процентных ставок до эффекта вытеснения частных сбережений или даже невозможности рефинансирования долга в будущем. MMT опровергает все подобные риски, доказывая необязательность выпуска долга для "финансирования" дефицита бюджета в суверенной стране со своей валютой. Государственные расходы сами по себе предоставляют негосударственному сектору деньги, необходимые как для покупки товаров и услуг, так и для уплаты налогов или покупки государственных облигаций. И если говорить о первенстве курицы или яйца, то здесь всё очевидно: чтобы частный сектор смог платить налоги или покупать гособлигации, сначала само государство должно предоставить частному сектору деньги. Это операционный механизм работы современной финансовой системы, лишенный всякой идеологии. Простая бухгалтерия, где дебит должен сходиться с кредитом, а никак не иначе. Так вот, если не выпускать гособлигации, то "неуничтоженные" через налоги деньги (дефицит бюджета) просто останутся в активах банковской системы – на счетах банков в ЦБ, либо в виде наличных у населения. Приведет этот факт к инфляции или нет, зависит не от объема накопленной массы денег или госдолга (сбережений), а от состояния совокупного спроса и способности экономики обеспечить необходимый объем выпуска товаров и услуг (мощности). Выпуск государственного долга в принципе нужен только для того, чтобы частный сектор мог получать какой-либо доход на свои средне- и долгосрочные сбережения.

Математика MMT достаточно проста, причем в ней используются классические определения основных макроэкономических показателей. Так из двух определений валового внутреннего продукта (GDP):

GDP = C + I + G + (X-M) - с точки зрения расходов,

GDP = C + S + T - с точки зрения использования доходов,

где C - конечное потребление частного сектора, I – внутренние частные инвестиции, G – госрасходы, X-M – экспорт минус импорт (торговый баланс), S – сбережения частного сектора, T – налоги,

… выводится основная формула, которая связывает операции между ключевыми секторами экономики:

(S – I) = (G – T) + (X – M)

или Чистые сбережения (профицит) частного сектора (S-I) = Дефицит государственного бюджета (G-T) + Дефицит внешнего сектора (X-M)

Сделаем несколько выводов из этой формулы:

- При исключении внешнего сектора (X-M=0) только дефицит бюджета может удовлетворить естественную потребность частного сектора к сбережениям.

- Возможность профицита бюджета без явного ущерба для экономики открывается только при сильном торговом балансе, когда экспорт превышает импорт (X-M>>0).

- Наконец, дефицит внешнего сектора (=профицит торгового баланса) означает желание частного (а в России и государственного сектора) сберегать в активах, номинированных в иностранной валюте, и/или находящихся за рубежом.

- И, наоборот, дефицит торгового баланса означает то, что внешний сектор желает сберегать в данной стране и валюте, что, безусловно, является выгодой. Импорт – выгода, экспорт – издержки, как бы странно не казалось тем, кто добивается от Китая повышения курса юаня для снижения дефицитов в США.

А теперь ссылки с небольшими комментариями для более детального изучения MMT:

1. В первый раз зашел на блог Билла 29 сентября 2009 благодаря этому сообщению в блоге Стива Кина (Steve Keen - ещё один австралиец, на которого ссылался когда-то по поводу опровержения мифа о денежном мультипликаторе). Уже тогда позицию Стива показалась не совсем последовательной. Стив Кин не видит особой разницы между ним и подходом Билла Митчелла, сравнивая друг друга со "слепыми людьми, которые держат слона - один за ногу, другой за туловище, - но думая, что это разные существа". Однако разница есть, и она существенна. Стив подразумевает наличие только горизонтальных отношений между должниками и кредиторами. В MMT ключевой идеей является именно вертикальные операции между государственным и негосударственным сектором, которые и создают чистые финансовые активы (net financial assets) у частного сектора, тогда как горизонтальные операции могут только изменять уровень долга, но не богатство в чисто финансовом смысле (сбережения минус долги).

2. Первая отмеченная запись касалась методологического подхода к пониманию MMT, а именно использованию "Stock-flow consistent macro models". Оперируя финансовыми показателями нужно четко разделять то, что является "запасом" (объем долга, денежная база) и "потоком" (доходы и расходы). В этом смысле вода, которая находится в ванне на определенный момент времени, и вода, которая поступает из крана с определенной скоростью, – совершенно разные вещи, их в любом случае нельзя складывать. Запас – это накопленный чистый поток за весь прошлый период, тогда как поток относится к конкретному периоду времени. В итоге я записал тогда нескромный комментарий у себя в Google Reader: "Ура! Я нашел экономиста, который разделяет мои взгляды на современную финансовую систему (корректнее я разделяю его взгляды, пока вроде во всем)"

3. Далее был пост об Японии How fiscal policy saved the world - стране, которая своей последней 20-летней историей может опровергнуть множество макроэкономических мифов.

4. Уже второй год идут дебаты об эффективности, полезности и рисках программы количественного смягчения Quantitative easing (QE). MMT предполагает низкую эффективность данной политики с точки зрения заявленных целей (рост кредита, недопущение дефляции), ну а риска инфляции QE само по себе не несет. Подробнее здесь - Building bank reserves will not expand credit, Building bank reserves is not inflationary

5. Modern monetary theory in an open economy - о применимости принципов MMT в менее развитых и открытых экономиках.

6. An international currency? Hopefully not! о том, чем плоха идея создания международной валюты (старый пост, март 2009, когда проблемы в зоне евро ещё не "созрели" и всем стала ясна уязвимость ее конструкции)

7. Those bad Keynesians are to blame О теоретической схватке двух нобелевских лауреатов Пола Кругмана и Эдмунда Фелпса, которое впрочем оба "хороши" с точки зрения MMT

8. The natural rate of interest is zero! - о том, почему с точки зрения MMT естественным является нулевой уровень коротких ставок процента.

9. Deficits should be cut in a recession. Not! Об эквивалентности Риккардо и попытках её реинкарнации, отдельно более подробно о невозможности crowding out (эффекта вытеснения) в финансовом смысле

10. 100-percent reserve banking and state banks, где отвергается антигосударственная позиция австрийской школы по поводу 100-процентного резервирования, как и не считается актуальной идея национализации банков, хотя предлагаются конкретные меры по реформе банковской системы.

11. Barnaby, better to walk before we run Доходчиво о MMT на примере взаимоотношений родителей и детей. И продолжение уже с соседями – китайской семьей.

12. Central bank independence – another faux agenda - О неолиберальной идее независимости Центробанков и отдельно о недостатках политики инфляционного тагетирования - Inflation targeting spells bad fiscal policy.

13. Deficits are our saving - почему дефицит это сбережения, а не наоборот.

14. Modern monetary theory and inflation – Part 1 - опровергает сомнения, будто MMT игнорирует инфляционные риски.

15. У самого Билла Митчелла есть сподвижники и ученики по всему миру, которые как помогают комментировать блог, так и сами активно пишут у себя. Отметим ещё один блог New economic perspectives, где иногда появляются интересные материалы. В частности в июле был интересный разбор популярной книги “This Time is Different” - "The Myths About Government Debt and Deficit as Told By Carmen Reinhart and Kenneth Rogoff"

16. К сожалению классической литературы о MMT пока практически нет, в Google можно посмотреть несколько десятков страниц из старой книги (1998) L.Randall Wray “Understanding Modern Money”, а книга самого Билла Митчелла 2008 года “Full Employment Abandoned” больше касается частного вопроса - безработицы. В наших интернет-магазинах этих книжек не нашел.

17. Среди русскоязычных блоггеров в 2010 году тоже появились активные последователи MMT. С интересом читаю посты shortmarket'а, который еженедельно пишет интересные заметки от лица Скромного мнения. Содержание заметок перекликается со многими постами Билла, но чувствуется, что автор подходит к своей просветительской деятельности очень творчески. Ниже выборка заметок shortmarket'a:

Бернанке на мыло!

Основы национального счетоводства для чайников

Экспорт – это издержки, а импорт – это выгода

Слово о деньгах

Слово о деньгах, адаптированное для банкиров

Ссудный капитал

Фантастический сценарий (!)

Про экономику и некий социализм (!)

Сказка и правда о мультипликаторе денег

Кстати, Билл однажды заметил поток посетителей из России по ссылке, которую дал shortmarket, сопроводив ее фразой "Мэнкью читать нельзя. Он только на растопку шашлыков годится" (в web-переводе для Билла "Mankiw not read. He only be suitable for fuel barbeques").

18. Для проверки читателями своих знаний о MMT по субботам Билл публикует тест из 5 вопросов, а на следующий день – подробный разбор теста с ответами. Судя по себе, прогресс пришел не сразу, но сейчас стабильно отвечаю верно на 3-4 вопроса, а ошибки обычно бывают из-за сложностей точного перевода каверзных вопросов.

...

Почему такие выводы я не понял. Давайте начнем с первого.

ОтветитьУдалить>При исключении внешнего сектора (X-M=0) только дефицит бюджета может удовлетворить естественную потребность частного сектора к сбережениям.

Что такое «естественная потребность частного сектора к сбережениям», которую может удовлетворить только дефицит бюджета?

Если не сложно поясните, какие проблемы возникнут в экономике в связи с «естественной потребностью частного сектора к сбережениям», в случае G=T=0.

Чтобы этот пункт был понятен, нужен, наверное, подробный пост о финансовых активах. Пока попробую посочинять сходу.

ОтветитьУдалитьСбережения - часть дохода, не потребленная в прошлом и накопленная для потребления в будущем. Но если один сберегает часть дохода, то кто-то другой должен её потребить сверх своего дохода (в долг), иначе просто дебет с кредитом не сойдется в секторальном балансе. При нулевом балансе государства и внешнего мира частный сектор будет накапливать совокупные сбережения и долг внутри себя, но чистые сбережения будут равны нулю. Долг частного сектора имеет естественные пределы (~ определенному уровню дохода), что рано или поздно приводит к кризисам, только из-за того, что должники хотят поправить свои балансы. Должники, пытаясь погасить долг, сокращают потребление и совокупные доходы в экономике, что приводит к ещё большему сокращению расходов и так по кругу (привет из Великой Депрессии).

Любое домохозяйство стремится к сбережениям, это естественно, хотя бы на старость, хотя бы потому, что ограничено в расходах (в отличие от суверенного правительства, которые не ограничено в расходах в собственной валюте, поскольку является ее источником). Дефицита бюджета позволяет удовлетворить естественную потребность частного сектора к сбережениям без принятия последним излишнего риска.

PS.

Что касается Вашего мнения о shortmarket и billy blog. К сожалению, у MMT пока нет выверенной теоретической базы, а постоянная критика мейнстрима, действительно, может раздражать (но поверьте - есть за что). Ваше мнение в любом случае ценно для меня, хотя реакция вполне ожидаема как от человека, у которого сложилась определенная «картина мира» на основе современных учебников (я назвал их учебниками «истории экономических учений» в рамках своей «картины мира»).

WLMike, современная макроэкономика не интересуется распределением финансовых ресурсов в экономике. Более того, сама финансовая структура экономики не является важной темой. Как следствие, современная макроэкономика не может ответить на вопрос о том, откуда взялся современный кризис и ищет козлов отпущения там, где их нет (например, в деривативах).

ОтветитьУдалитьИ что касается моего стиля, то меня интересует суть, а не стиль. Стиль Мэнкью мне тоже не нравится, но я читаю. У вас, очевидно и к сожалению, цели иные. Ну что ж, игнорирование - это самый простой способ борьбы с неприятными фактами.

и кстати, любая теория по определению хороша лишь до тех пор, пока она не опровергается реальностью. Сейчас уже совершенно очевидно, что современная макроэкономика полностью себя дискредитировала как правомочная теория. Для любой адекватной теории в любой сфере наук нет необходимости иметь выверенную базу, а достаточно лишь отсутствия противоречий с реальностью. В этом смысле MMT является намного более правомочной, чем все, что мейнстрим имеет предложить.

ОтветитьУдалитьХотел отметить один вводный момент, который мне бросился в глаза.

ОтветитьУдалитьВ начальных курсах по макре обычно четко выделяют, когда речь идет о реальных, а когда о номинальных показателях. Большинство моделей сформулировано в реальных терминах, когда же важна связь с номинальными показателями, то уровень цен обычно фиксируется. Если для достижения равновесия необходим иной уровень цен, то он обычно меняется до нужной величины, без детального обсуждения динамки этого процесса. Подробное обсуждение экономической динамики обычно выходит за пределы вводных курсов.

Что мне бросилось в глаза. Указанные вами авторы любят приводить цитаты из начальных курсов по макре, при этом оставляют за кадром вопрос, о каких величинах (реальных или номинальных) идет речь. По ходу изложения обычно происходит подмена, в результате модели, сформулированные в реальных терминах, подменяются на их «аналоги» с номинальными показателями, а далее идет критика, которая имеет отдаленное отношение к оригиналу.

Возможно, я не все понял в аргументации, указанных вами авторов, и ошибаюсь, но в связи с этим, прошу подробнее формулировать, о каких величинах (реальных или номинальных) вы пишете, чтобы у нас не возникла аналогичная путаница и недопонимание.

Далее по вашему тексту.

Этот комментарий был удален автором.

ОтветитьУдалить>Сбережения - часть дохода, не потребленная в прошлом и накопленная для потребления в будущем. Но если один сберегает часть дохода, то кто-то другой должен её потребить сверх своего дохода (в долг), иначе просто дебет с кредитом не сойдется в секторальном балансе.

ОтветитьУдалитьВсе зависит от того, что вы называете «сбережениями», и в рамках обычных определений это не так.

В макроэкономике, когда говорят о сбережениях, имеют в виду сбережение реальных физических ценностей, например, мешка картошки, лопаты или станка за период времени. Никакого долга для сбережений в рамках этого определения не нужно. Я могу вырастить два мешка картошки, одни съесть, а другой оставить (сберечь) без всякого долга. Отдельно выделяют объем совокупных накопленных физических сбережений за все время, предшествующее определенной дате, с учетом выбытия и частичного потребления. Эти сбереженные и накопленные физические ценности называют физическим капиталом.

Дальше я буду комментировать ваши утверждения сквозь призму этого определения.

>При нулевом балансе государства и внешнего мира частный сектор будет накапливать совокупные сбережения и долг внутри себя, но чистые сбережения будут равны нулю.

Как писал выше, ничего технически не мешает каждый период сберегать одну лопату и постепенно наращивать объем совокупного капитала без всякого долга. При этом, отдельные частные агенты могут обмениваться между собой сбережениями на время или навсегда порождая долговые или другие финансовые активы или обменивая физические ценности на деньги. Действительно при этом сальдированная денежная оценка всех финансовых активов не будет меняться, но сбережения благополучно могут расти.

>Долг частного сектора имеет естественные пределы (~ определенному уровню дохода), что рано или поздно приводит к кризисам, только из-за того, что должники хотят поправить свои балансы. Должники, пытаясь погасить долг, сокращают потребление и совокупные доходы в экономике, что приводит к ещё большему сокращению расходов и так по кругу (привет из Великой Депрессии).

ОтветитьУдалитьДействительно если некоторые агенты накопят значительный долг, могут возникнуть определенные проблемы, но объем долга никак не связан с объемом сбережений, как я писал выше.

Наши граждане могут тихо каждый накапливать сбережения, как Робензон Крузо: сначала картошку, потом лопату, потом более сложные капитальные блага, не прибегая к заимствованиям. При боле сложной организации экономики могут организовывать фирмы, которым передадут физические блага, в обмен получая акции.

Но в принципе, могут разбиться на две группы – одна будет сберегать картошку, а друга в долг ее есть. В результате сбережений будут нулевыми, а долга по валу много (по сальдо ничего меняться не будет, как вы писали выше). В какой-то момент могут возникнуть проблемы.

>Любое домохозяйство стремится к сбережениям, это естественно, хотя бы на старость, хотя бы потому, что ограничено в расходах (в отличие от суверенного правительства, которые не ограничено в расходах в собственной валюте, поскольку является ее источником). Дефицита бюджета позволяет удовлетворить естественную потребность частного сектора к сбережениям без принятия последним излишнего риска.

Про неограниченность суверенного правительства я пока дискутировать не буду, остановимся пока на сбережениях.

Откладывая каждый год по кирпичу, кум Тыква может построить себе ферму. Нанять туда работников и потребляя лишь часть выращиваемого зерна, сберегая остальное, чтобы использовать в производственном процессе, и жить себе на пенсии.

В современном мире домохозяйство может не сберегать физические блага непосредственно или создавая собственный бизнес, а передать эту функцию корпорации.

to Игры рынка:

ОтветитьУдалитьСогласен на счет связи с реальностью. Под теоретической базой подразумевал "язык науки", который вырабатывается по мере увеличения числа исследователей и их публикаций, со ссылками друг на друга.

---

to WLMike:

ММТ оперируют как номинальными, так и реальными величинами. Понятно, когда рассматривается flow of funds подход, используют номинал (никто не станет считать, например, дефицит бюджета в реальных величинах). Когда речь идет о росте экономики, используют реальные величины. Дайте ссылку, в чем вы нашли "подмену", чтобы мог ответить предметно.

Про сбережения столько понаписали, но всё впустую. Допускаю, что мне следовало более осторожно обращаться с терминами (писать вместо сбережения net savings), но я полагал, что когда говорят о непотребленной части дохода, подразумевают именно деньги.На самом деле, нет особой разницы что Вы считаете для себя сбережениями (их можно делить на финансовые, товарные, капитальные), но в чистом виде сбережения могут быть только в деньгах (или обязательствах) суверенного государства.

То, что Вы перечисляете как сбережения, называется ещё инвестициями в запасы (картошка, лопаты, тыквы). Эту часть дохода вы потратили, хоть даже и не «съели», а кто-то другой её произвел и заработал, и уже сам будет делить свой доход на расходы и сбережения. Не буду долго останавливаться на том, что «Ваши» сбережения имеют свойство естественно портиться, а долгосрочно - бесполезны. Смысл сбережений – в снижении риска в будущем, в возможности распорядиться ими в будущем, а для этого в современном мире нужны деньги. Даже покупка вроде «непортящихся» акций, частных долгов или золота подразумевает повышение риска по сравнению с деньгами. Повальное же увлечение такими сбережениями просто приводит к пузырям и их схлопыванию.

И давайте обсуждать реальный денежный мир, а не выдуманный с картофельными деньгами.

…И чего Вы там с shortmarket делите у Хапуги, было бы из-за чего… :)

В макре "Сбережения" - это остаточная величина, которая балансирует национальне счета государства. Чего тут обсуждать-то? Это проходят на 3 курсе.

ОтветитьУдалитьВ микре сбережения - все, что вы потребите потом.

Про MMT могу сказать, что это никакая не теория, а лишь абсолютно верное описание экономики с точки зрения бухгалтерии. Теория же должна что-то предсказывать, не просто описывать.

Теме не менее, MMT технически верна. Кто не понимамает - пусть идет вкуривать банковское право, банковскую бухгалтерию, нормативные акты ЦБ, Росстата и т.д. В РФ все счета жестко пронумерованы, так что дебет и кредит всегда сходится, если с головой все в порядке.

Наконец, скажу по поводу независимости ЦБ и законодательного запрета овердрафта Минфина в ЦБ. Нужно быть идиотом, чтобы не понимать очевидной вещи: как только правительство перестанет быть ограниченным в расходах, наступят очень плохие времена. Это же так прекрасно, натратить кучу бабла через своих людей и вывести прибыль в другую валюту) Сознательное ограничение расходов и занижение роста экономики спасает от еще более ужасных последствий.

>ММТ оперируют как номинальными, так и реальными величинами. Понятно, когда рассматривается flow of funds подход, используют номинал (никто не станет считать, например, дефицит бюджета в реальных величинах). Когда речь идет о росте экономики, используют реальные величины. Дайте ссылку, в чем вы нашли "подмену", чтобы мог ответить предметно.

ОтветитьУдалитьДавайте обсуждать не ссылки на пространные тексты, а наш конкретный маленький вопрос – так мы быстрее продвинемся. Я просто пытаюсь ввести нас в единую систему терминов – это реальная проблема, так как буквально с первого понятия у нас с вами возникает немного разная интерпретация.

>Про сбережения столько понаписали, но всё впустую. Допускаю, что мне следовало более осторожно обращаться с терминами (писать вместо сбережения net savings), но я полагал, что когда говорят о непотребленной части дохода, подразумевают именно деньги.

Я бы сказал, что подразумевают не деньги, а стоимостную оценку. Кто-то получает доход непосредственно в виде денег, а кто-то в виде материальных благ или финансовых активов – денежная оценка позволяет свести все это к единой системе измерения.

На что я хотел обратить внимание: обычно в макроэкономических моделях (например, в той же IS-LM) речь идет о реальном ВВП, то есть о некоторой количественной характеристике выпущенных благ, и сбережения которые там фигурируют, в конечном счете, подразумевают отказ от потребления неких выпущенных благ, которые направляются на инвестиции. ВВП валовый продукт, то есть содержит амортизацию (потребление благ сбереженных и инвестированных в предыдущие периоды). Net savings – это разница между сберегаемыми в этом периоде благами и благами, сбереженными в прошлом периоде и потребляемыми в этом в результате амортизации. Какого-то прямого участия количества денег в этих расчетах нет – все расчеты производятся со стоимостной оценкой произведенных благ.

>На самом деле, нет особой разницы что Вы считаете для себя сбережениями (их можно делить на финансовые, товарные, капитальные), но в чистом виде сбережения могут быть только в деньгах (или обязательствах) суверенного государства.

Это не так. Простая экономика – вы и я. Вы умеет за год делать одну лопату, а я, пользуясь лопатой, производить три мешка картошки, при этом лопата снашивается в ноль. За год мне и вам нужно по мешку картошки для нормальной жизни. Картошка не портится и может храниться вечно. В экономике есть 100 монет по 50 у каждого. Картошка и лопата стоит 10 монет.

В начале периода у меня есть лопата.

За период вы произвели лопату, а я 3 мешка.

Я продал вам мешок за 10, а вы мне лопату за 10.

Мы съели по мешку – потребление 20.

В конце у меня 1 лопата и 1 мешок картошки.

Конечное потребление у нас два мешка - 20 монет, инвестиции лопата + прирост запасов – 20 монет, и того ВВП=40.

Сбережение 40-20=20. Чистое сбережение 20 минус стоимость потребленного в производстве капитала (лопаты) за 10 монет и того 10. Никакой связи с изменением количества денег или облигаций суверенного государства нет.

>То, что Вы перечисляете как сбережения, называется ещё инвестициями в запасы (картошка, лопаты, тыквы).

ОтветитьУдалитьЭто не обязательно запасы – это может быть средством производства. Картошка я сберег для того, чтобы было, что сажать в следующем году, а лопата мне нужна для повышения производительности.

>Эту часть дохода вы потратили, хоть даже и не «съели», а кто-то другой её произвел и заработал, и уже сам будет делить свой доход на расходы и сбережения.

Чтобы прояснить позицию, можно вернуться к моему примеру. Можно ввести дополнительные монетарные транзакций, которые сделают пример по реалистичнее. Например, вместо самозанятых индивидов, можно рассмотреть две фирмы, которые нанимают людей. Люди производят картошку и лопату. Им платят по 10 монет, а они покупают картошку у одной из фирм, а потом эта фирма приобретает у другой лопату. Ничего в расчетах ВВП и сбережений не поменялось. Можно дополнительно провести расчет ВВП доходным способом. Доходы граждан в виде зп 20, валовая прибыль фирмы по производству лопат 10-10=0, валовая прибыль фирмы по производству картошки 30-10=20 и того ВВП 40.

Ничего принципиально не меняется.

>Не буду долго останавливаться на том, что «Ваши» сбережения имеют свойство естественно портиться, а долгосрочно - бесполезны.

Если я собираюсь использовать их в технологическом процессе посадки, они вполне полезны. По существу это не принципиально, мы можем заменить картошку и лопаты, на станки, заводы и т.д. Вводить сложные монетарные транзакции между фирмами и людьми, финансовые активы, но конечный результат останется прежним – сбережения никак не связаны с деньгами, они связаны денежной оценкой не потребленных благ, которые направляются на инвестиции. Например, накопленных инвестиций в США около 45 трлн., а величина денежной базы или госдолга не очень похожа на эту величину.

>Смысл сбережений – в снижении риска в будущем, в возможности распорядиться ими в будущем, а для этого в современном мире нужны деньги. Даже покупка вроде «непортящихся» акций, частных долгов или золота подразумевает повышение риска по сравнению с деньгами. Повальное же увлечение такими сбережениями просто приводит к пузырям и их схлопыванию.

Это вопрос дискуссионный – в Зимбабве «деньги» портились еще как, да и у нас в Росси тоже были эпизоды. Даже если отбросить эти примеры, деньги один из активов, во многих случаях не очень эффективный, так как не приносит дохода. Но это отвлеченное рассуждение, каждый сберегает, как хочет, нам важнее установить взаимосвязь между сбережениями и количеством денег.

>И давайте обсуждать реальный денежный мир, а не выдуманный с картофельными деньгами.

Предлагаю все-таки начать с простых примеров. Можете нарисовать простой пример с не картофельными деньгами, в принципе я один я уже один нарисовал – сбережения там есть, и никакого вмешательства государства не нужно.

Анонимный, правительство делает только то, что разрешает парламент. И те, и другие избираются населением. Плюс существует еще исправительная система.

ОтветитьУдалитьПочему же все сразу так должны начать тратить? Некоторые люди бояться не правительства, а летать на самолетах, хотя самолеты являются самым безопасным способом передвижения. И поскольку последствия катастрофы самолетов очень впечатляют, то человек разумный всего лишь придумал хорошие механизмы безопасности и теперь летает спокойно. Хотя некоторые до сих пор боятся.

to Анонимный

ОтветитьУдалитьПро сбережения - коротко и ясно. Надеюсь, до WMLike дойдет.

Про MMT - это, конечно, теория, поскольку как и любая теория моделирует реальность для выявления закономерностей, причин и следствий.

Про ограниченность Правительства - чтобы понять, как и на что оно будет тратить, нужно хотя бы понять интересы этого субъекта, ради чего оно тратит. Уж точно не ради того, чтобы свести дефицит бюджета к некой абсолютной цифре. Вы представляете Правительтство как ОПГ, которая преследует свои корыстные цели, но если мы остаемся в нормативном поле, Правительство должно решать проблемы общества, а не свои.

ОтветитьУдалитьБыли проблемы с комментариями, возможно, из-за того, что в "спаме" было заблокировано два последних сообщения от WLMike, а я их просто не видел - ранее даже не знал об этой опции. Мы вели с ним дискуссию по e-mail, договориться не получилось, но ниже несколько моих разъясняющих тезисов.

---

То, что WMLike понимает под сбережениями в обычных макроэкономических моделях (типа IS-LM) и своих "картофельных" примерах, отражает только часть валовых сбережений S (Gross Saving) в виде накопления основного капитала и изменения запасов - эта часть S равна инвестициям I. Кроме части сбережений, равной I, есть ещё сбережения в финансовых активах (деньгах, облигациях и т.п.) – это так называемые чистые сбережения (Net Saving = S – I). Для частного сектора Net Saving равны "чистому кредитованию/заимствованию" других секторов - сумме баланса (чистых сбережений) иностранного и государственного сектора (G-T) + (X-M).

Ещё WLMike возводит в степень своего непонимания термин Net Saving, который он увидел в счете капитала системы национальных счетов в США

Действительно чистые сбережения капитала будут равны

NScapital = S – Amort (валовые сбережения минус амортизация)

Поскольку с другой стороны S = I + Net lending or net borrowing, можно записать

NScapital = I – Amort + Net lending or net borrowing

В отличие от ограниченного знания WLMike здесь к разнице инвестиций I и потребленного капитала (амортизации) добавляются ещё чистые сбережения в финансовых активах (Net lending or net borrowing). Немного отвлекаясь в сторону, оценка прироста капитала в гипотетическом бухгалтерском смысле (I-Amort) имеет отдаленное отношение к реальности, где капитал давно оценивается рынком через стоимость акций, иных ценных бумаг, недвижимости. Но в финансовом смысле, оперируя денежными потоками, чистые сбережения любого сектора экономики (Net Saving) можно представить только как сумму Net lending or net borrowing по отношению к другим секторам.

Отсутствие у мэйнстрима понимания и учёта финансовых операций в современной экономике – как раз то, с чем и пытается бороться MMT.

---

Дальнейшее обсуждение, если будут проблемы с комментариями, можно вести в ЖЖ.